据中汽协最新产销数据,今年9月,国内汽车产销分别完成279.6万辆和280.9万辆,环比分别增长12.2%和14.5%。不过由于商用车市场持续低迷,相较于去年同期,9月汽车产销均出现了小幅度下滑,同比分别下降1.9%和1.7%。

1-9月,国内汽车产销累计分别完成2147万辆和2157.1万辆,同比分别增长1.9%和2.4%,增速较前8个月有所收窄。其中出口和新能源汽车,仍然是主要增量板块。

中汽协指出,这主要是由于三季度国家层面汽车报废更新补贴力度持续加强,与此同时地方以旧换新政策陆续生效,加之车企纷纷推出秋季新品,多重利好共同推动了汽车销量提升。

据盖世汽车研究院统计,今年以来包括广西、重庆、河南、江苏、安徽、山东、河北、海南、内蒙等地区,均宣布发放汽车消费券/消费补贴,结合汽车“以旧换新”政策,实现更大的优惠力度,叠加县域充换电设施补短板试点工作开展,均有力推动了新能源汽车消费热潮。

而考虑到以旧换新政策对拉动汽车消费已经起到的积极作用,为保障政策的稳定性、延续性和可预期,中汽协建议明年能够继续延续相关政策,并尽早发布有关实施细节,稳定市场预期。

自主表现强劲,出口持续创新高

根据中汽协披露数据,2024年9月,我国乘用车产销分别完成250.2万辆和252.5万辆,环比分别增长12.6%和15.8%,同比分别增长0.2%和1.5%。1-9月,乘用车产销累计分别完成1864.3万辆和1867.9万辆,同比分别增长2.6%和3%。

图片来源:中汽协

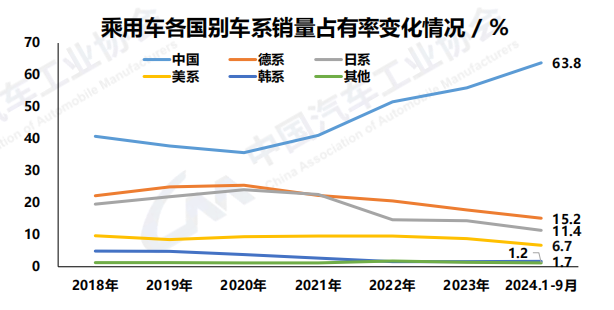

中国品牌乘用车是增长主力,整体销量占有率正在持续攀升中。今年前9个月,中国品牌乘用车累计销售新车1191.9万辆,同比增长20.5%,对应销量占有率为63.8%,较上年同期提升9.2个百分点,再创历史新高。

具体车企来看,今年比亚迪、奇瑞、吉利、长安等均取得了不错表现。尤其是比亚迪,今年累计销量已突破274.79万辆。如果按照在去年302万辆的基础上保持20%以上增长,即362.4万辆销量目标计算,目前已完成销售目标的75.71%。

盖世汽车研究院预计,今年比亚迪整体销量有望达到382万辆。要知道自3月份开始,比亚迪月销量已连续半年超过30万辆,其中9月月销甚至首次突破40万辆,按此趋势,即便比亚迪今年总销量想要突破400万辆也不是没可能。

而在新造车品牌中,则以理想汽车、问界、零跑整体表现较好,前9个月分别实现交付量341,812辆、289,508辆和172,861辆。

基于自主品牌出色的表现,盖世汽车研究院预计,今年自主品牌乘用车整体市场份额有望在63.2%左右,其中仅比亚迪、奇瑞、吉利、问界几家企业就将贡献近210万辆增量。

与之对应,则是合资份额持续下降。1-9月,德系、日系、美系和韩系在国内乘用车市场销量占有率分别为15.2%、11.4%、6.7%和1.2%,相较于前几年均出现了显著下滑。

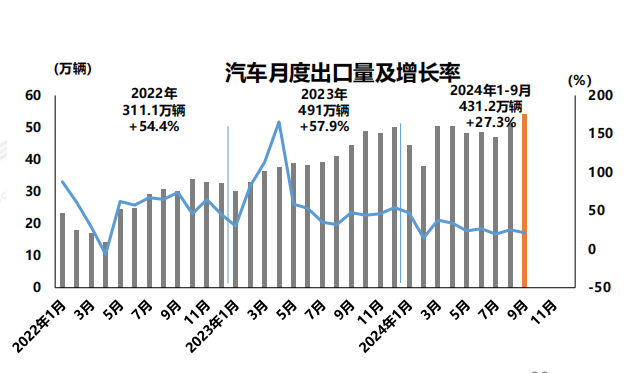

自主品牌整体竞争力持续提升的同时,本土车企在海外市场也取得了不错的表现。9月,国内汽车出口量累计达53.9万辆,环比增长5.4%,同比增长21.4%。其中燃油车出口42.8万辆,环比增长6.6%,同比增长22.9%;新能源汽车出口11.1万辆。

图片来源:中汽协

今年前9个月,国内汽车总出口量达431.2万辆,同比增长27.3%。其中,传统燃油车出口338.4万辆,同比增长32%;新能源汽车出口92.8万辆,同比增长12.5%。可以看出,燃油车仍然是出口主力。

中汽协副秘书长陈士华指出,四季度汽车出口如果继续按月均50万辆的规模计算,今年我国汽车总出口量有望达到580万辆,相比去年进一步增长。

具体到乘用车板块,据盖世汽车研究院预测,今年出口有望达到481万辆,同比2023年增加67万辆左右,其中奇瑞、比亚迪、长安、吉利4家车企出口同比预计将共增加近60万辆。

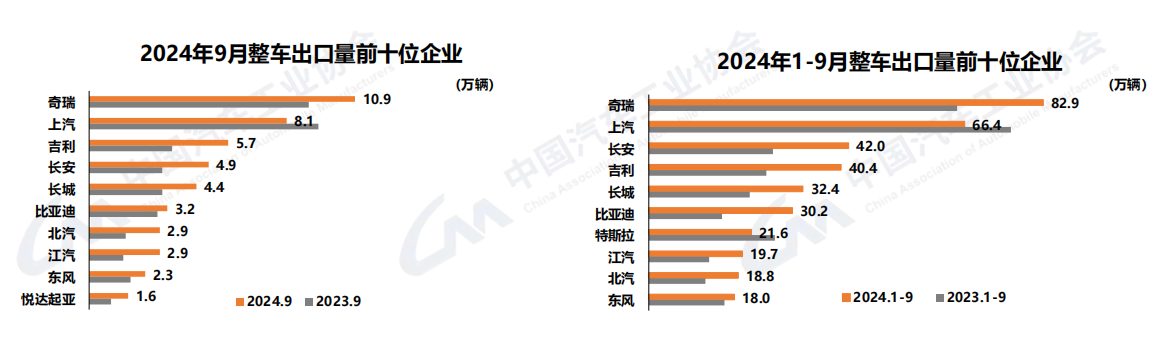

分企业来看,9月整车出口前十中,以奇瑞表现最为亮眼,出口量达10.9万辆,同比增长20.7%,占总出口量的20.2%。其次分别是上汽和吉利,9月出口量分别为8.1万辆和5.7万辆。江汽虽然整体出口规模并不是特别突出,但增速最为显著,9月出口量达2.9万辆,同比增长1.1倍。

图片来源:中汽协

1-9月,整车出口前十企业中,以比亚迪增速最为迅猛,累计出口量达30.2万辆,同比增长96.3%。另外吉利和长安,增速也相当可观,今年出口量分别达40.4万辆和42万辆,同比分别增长63.4%和61%。

从出海目的地来看,据中汽协整理的海关总署数据显示,以俄罗斯、墨西哥、阿联酋汽车出口量位居前三,新能源汽车出口的前三大市场则分别为比利时、巴西和英国。

如果按不同价格区间划分,在传统燃油车市场,目前销量仍主要集中在10-15万价格区间,今年累计销量已达359.6万辆,不过相较于去年同期,下滑了13.3%。另外15-20万市场区间销量也在增长,而其他价格区间销量均呈负增长。

新能源汽车持续热销,今年有望达1200万辆

车市增长的另一重要销量支撑,毫无疑问是新能源汽车。

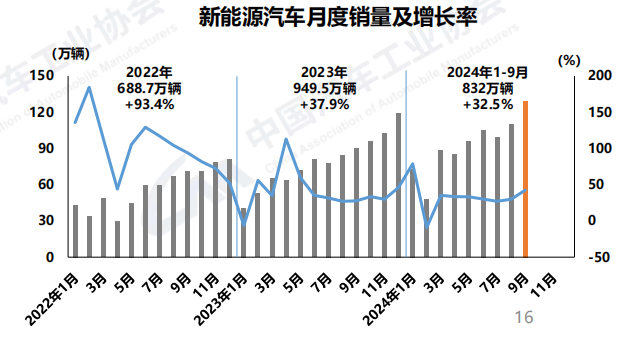

在刚刚过去的9月,国内新能源汽车产销分别完成130.7万辆和128.7万辆,同比分别增长48.8%和42.3%,就月度280.9万辆的汽车总销量而言,占比达45.8%。

其中纯电动汽车仍然占据大部分市场份额,9月产销分别完成78.6万辆和77.5万辆,同比分别增长33.4%和3.8%。然而就市场增速来看,插电式混合动力汽车才是新能源车市的增长主力,9月产销量分别达52.2万辆和51.1万辆,同比分别增长80.1%和84.2%。

图片来源:中汽协

1-9月,新能源汽车总产销分别完成831.6万辆和832万辆,同比分别增长31.7%和32.5%,新能源汽车新车销量占汽车新车总销量比例为38.6%。

其中纯电动汽车总产销分别为499.3万辆和498.8万辆,同比分别增长11.9%和11.6%;插电式混合动力汽车累计产销分别为331.8万辆和332.8万辆,同比分别增长79.5%和84.2%。

今年以来,自主车企和部分外资品牌都在加快插电混动汽车布局,据盖世汽车研究院统计,2024年预计将有百余款插电混动车型上市,特别是7-15万价格区间爆款新车密集上市,这将推动插电混动车型销量快速增长,加速对ICE和HEV等车型替代。

从市场格局来看,中国新能源汽车行业的集中度要高于汽车行业整体集中度。由于产业竞争持续加剧,市场格局分化,重点企业也正在分化,目前中国新能源汽车前三家企业份额已经占到一半。

分价格区间看,目前新能源乘用车销量仍主要集中在15-20万价格区间,累计销量223.1万辆,同比增长15.4%。整体市场看,新能源乘用车除40-50万价格区间销量同比下降外,其他价格区间销量均呈正增长,其中50万以上价格区间涨幅最大。

而在传统燃油车市场,目前销量主要集中在10-15万价格区间,今年累计销量已达359.6万辆,不过相较于去年同期,下滑了13.3%。另外15-20万市场区间销量也在增长,而其他价格区间销量均呈负增长。

中汽协预计,今年中国新能源汽车整体销量有望达到1200万辆,而在此之前,中汽协相关负责人曾预计,2024年全年,中国新能源汽车销量有望达到1150万辆,打破纪录再创新高,目前来看新的预测更为乐观。

另据盖世汽车研究院最新预测,2024年国内乘用车整体产量有望达到2,679万辆,同比上涨2.7%;累计销量达2,678万辆,同比上涨2.9%。其中新能源汽车产量为1,148万辆,同比增长26.5%,渗透率达42.9%;总销量有望达1,150万辆,同比增长28.1%。

其后,国家和地方的利好政策继续保障车市稳步向上发展,与此同时在车市的激烈竞争下,终端优惠始终处于历史高位,另外还有出口的持续快速增长,均为车市销量继续走高提供了重要支撑。

盖世汽车研究院认为,在海外市场,目前东南亚、俄罗斯、中东、拉美、澳新等市场仍然存在出口增长机会,而在泰国、印尼等市场,得益于当地政府进一步加强新能源产业激励政策,驱动奇瑞、比亚迪、长安等多家自主车企有望实现出口明显增长。

但另一方面,由于国内经济仍然面临来自全球经济下行和有效需求不足的压力,出口也面临部分市场的关税挑战,加之车市内卷持续加剧,边缘企业和多数新能源车企整体盈利能力偏弱,汽车流通行业生存压力大,多重因素倒逼,或进一步加剧行业优胜劣汰。