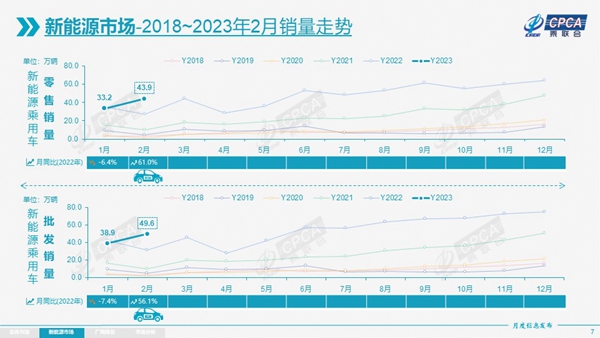

2月,国内狭义乘用车产量、批发量、零售量同比增长皆超10%,呈现节后快速回暖的特征。其中,新能源乘用车零售量达到43.9万辆,同比增长61.0%,环比增长32.8%,增势依旧未减。崔东树介绍,“今年1月补贴政策切换让新能源市场迎来阵痛,但到2月,市场调整就已逐步到位。”

展望3月,共有23个工作日,有利于汽车产销。同时,国内宏观经济数据健康,经济复苏对于车市增长是较大利好。此外,3月,汽车新品迭出,也将推高市场热度。综合来看,3月将是汽车生产、消费的黄金期。

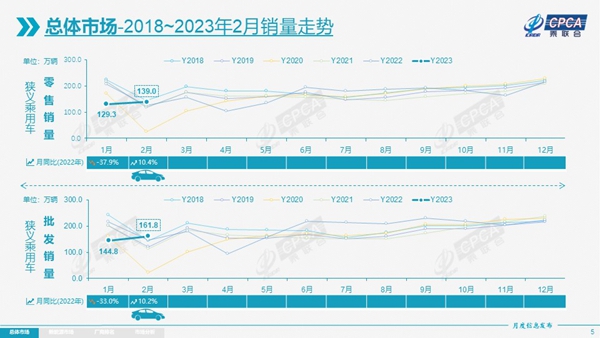

昨日(3月8日),乘用车市场信息联席会发布数据显示,2月,国内狭义乘用车产量、批发量、零售量同比增长皆超10%,呈现节后快速回暖的特征。

产量方面,2月,狭义乘用车共生产166.4万辆,同比增长11.2%,环比增长23.6%,势头强劲。其中,自主品牌产量同比增长34%,环比增长23%;豪华品牌同比增长26%,环比增长21%,皆表现不俗。但合资品牌产量出现17%的同比下滑,依旧弱势。乘联会秘书长崔东树介绍,“疫情对汽车产业链的影响已基本消除,但有部分主力车企正积极调整生产、库存平衡,以确保经销商体系健康发展。”

批发方面,2月,厂商批发销量为161.8万辆,同比增长10.2%,环比增长11.7%。其中,自主品牌批发85.9万辆,同比增长37%,环比增长13%;豪华品牌批发25万辆,同比增长16%,环比增长9%;主流合资品牌表现依旧萎靡,共批发51万辆,同比下降19%,环比增长10%。

零售方面,2月,国内狭义乘用车共售出139.0万辆,同比增长10.4%,环比增长7.5%。具体来看,从缺芯影响中逐渐走出的豪华品牌,销量重拾升途,2月共售出20万辆,同比增长23%,环比增长8%。主流合资品牌仅售出48万辆,同比下降12%,环比小涨2%,远远跑输大盘;其中,德系品牌零售份额增长0.2个百分点至20.6%,日系下滑5.4个百分点至17.6%,美系下滑1.6个百分点至7.5%。

自主品牌依旧是销售中坚,2月共零售71万辆,同比增长29%,环比增长12%,市场份额顺势提升7个百分点,达51.1%。对此,崔东树分析,“自主品牌在新能源和出口市场获得了显著增量。同时,比亚迪、长安、吉利、奇瑞等头部车企转型升级显成效,市场份额提升明显。”

分车型来看,常年沉寂的MPV市场,在新品推动之下迎来显著复苏。2月,MPV生产6.7万辆,同比增长33.3%;批发7.2万辆,同比增长35.4%;零售8.2万辆,同比增长24.1%,皆大幅领先于轿车和SUV。同时,从零售大于批发,批发大于生产的态势来看,MPV市场需求处于强势,前景可期。

聚焦新能源市场,2月,国内新能源乘用车零售量达到43.9万辆,同比增长61.0%,环比增长32.8%,增势依旧未减。崔东树介绍,“今年1月补贴政策切换让新能源市场迎来阵痛,但到2月,市场调整就已逐步到位。”

具体来看,2月,国内新能源乘用车零售渗透率达到31.6%,同比提升接近10个百分点。其中,自主品牌依旧引领新能源市场,2月,自主品牌的新能源零售渗透率提升至52.9%,市场份额则达到64%,同比增长了5个百分点。错失新能源先机的主流合资品牌,还是难有起色,2月新能源零售渗透率仅为4.2%,市场份额也再滑落1个百分点。2月,豪华品牌新能源渗透率小幅上涨至22.6%。

值得注意的是,中国新能源汽车产业还实现了国内国外两开花。中国制造的新能源乘用车不仅出口量持续攀升,在国际市场的认知度也日趋走高。2月,特斯拉中国出口40479辆、上汽乘用车出口16827辆、比亚迪出口15002辆。此外,纷纷走向全球的造车新势力,海外销售数据也逐步显现。

展望3月,共有23个工作日,有利于汽车产销。同时,国内宏观经济数据健康,经济复苏对于车市增长是较大利好。此外,3月,汽车新品迭出,也将推高市场热度。综合来看,3月将是汽车生产、消费的黄金期。