“没有一个冬天无法逾越,没有一个春天不会到来。”

文章开篇,首先将视线拉回至三年前的中国新能源汽车市场,清晰地记得彼时因为补贴退坡等相关政策的切换,自2019年7月开始,该细分板块出现了连续多月的同比下滑。

而我,也在年终盘点中写下了这样一段话:随着“后补贴”时代的来临,中国新能源行业正式进入转型与蜕变阶段,“阵痛”带来的蝴蝶效应仍将持续下去,所有车企必须在这场市场骤变之中寻求适合自身发展的生存之道。

反观整个2020,当电动化转型的浪潮愈演愈烈,经历过长期的至暗时刻后,对于身处这条赛道的大多人而言,可以称作“破茧成蝶”的一年。

据乘联会公布的全年销量数据显示,新能源乘用车累计批发销量达到117万辆,同比增长12%;零售销量达到111万辆,同比增长10%。

一切,看似都在朝着向好的方向发展。只不过,伴随突然袭来的疫情,再次为后续整个大盘的走势,蒙上一层无法忽视的阴影。

很快, 2021年也在喧闹中落下帷幕。当最终结果出炉,那些所谓的担忧,都显得十分多余。补贴退坡还在继续,缺芯的极限压力测试愈演愈烈,但都已然无法阻挡整个中国新能源市场,由量变所引发的更大质变。

一夜之间,诸多参与者,抵御风险能力迅速加强,好似学会了如何戴着沉重的“镣铐”翩翩起舞。

殊不知,刚刚结束的2022年,除了芯片持续短缺、补贴彻底进入退坡倒计时,动力电池原材料价格的疯狂暴涨,再度成为整个行业的黑天鹅,每家车企都被折磨的苦不堪言。

但就是身处这样的不利大环境下,中国新能源市场还是实现了远比想象中更大的绽放。无论是销量,还是质量,都在比翼齐飞。而作为旁观者,亲眼见证了如此变化,无疑令人感到愈发欣慰。

上涨,100万辆

十分有趣的是,早在2022年初,就曾对接下来365天中国新能源市场的累计批发销量做出过一个预测,当时给出的目标为550万辆。而本周,当答案揭晓,突然发现竟然出现了巨幅的增加。

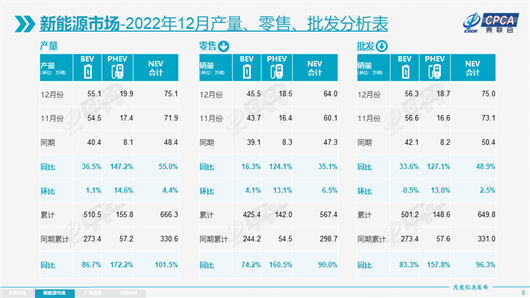

从乘联会公布的数据来看,12月新能源乘用车批发销量达到75.0万辆,同比增长48.9%,环比增长2.5%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续走强。

最终,1-12月新能源乘用车累计批发销量达到649.8万辆,同比增长96.3%。是的,你没有看错,相比本段开篇的预测目标,整整上涨了近100万辆。

当然,12月新能源乘用车零售销量同样达到64.0万辆,同比增长35.1%,环比增长6.5%,1-12月保持趋势性上升走势。1-12月新能源乘用车国内零售567.4万辆,同比增长90.0%。

与此同时,12月新能源车厂商批发渗透率33.7%,较2021年12月21.3%的渗透率,提升12个百分点。其中,自主品牌新能源车渗透率达到50.6%。

12月新能源车国内零售渗透率29.5%,较2021年12月22.6%的渗透率,提升7个百分点。其中,自主品牌中的新能源车渗透率51.0%。

无论承认与否,电动化转型的汹涌浪潮,远比所有人想象的还要猛烈。由此将视角继续放大,试问2022年为何整个中国新能源市场会这般欣欣向荣?难道只是因为那张所谓“绿牌”政策的收紧?难道只是因为油价的疯狂上涨?

实际上,因为样本容量足够巨大,势必会有部分消费者带有类似的想法。但对于更多消费者而言,尤其是那些动辄下订几十万元新能源车的用户,牌照与使用成本必然不是促使他们做出决定的关键。

那么,唯一合理的解释只剩:相比传统燃油车,新能源车的综合产品力已经实现了反超,所以得到了越来越多的订单。也恰恰因为这样,顺势催生出了多款现象级的产品。

它们的存在,已然将各自所处细分市场曾经的燃油车霸主,纷纷斩落马下。潜台词好像在说:“大人,时代变了。”

霸榜,势不可挡

趋势的变化,新能源车对于燃油车产品力层面的超越,绝不仅仅只是停留在口头层面的自嗨,而是真真切切发生的东西。

作为最有力的论据,从乘联会公布的1-12轿车销量排行榜来看,虽然日产轩逸、大众朗逸依然算得上强势,但是二者的身旁也笼罩着五菱宏光MINI、比亚迪秦、比亚迪汉三位虎视眈眈的革新者。

至于丰田卡罗拉、丰田凯美瑞、大众速腾、本田雅阁,也只能无可奈何的出现在它们的身后。

相比之下,SUV板块的革新则更加疯狂,榜单前两位早已被比亚迪宋与特斯拉Model Y所牢牢占据,哈弗H6、长安CS75、本田CR-V、丰田RAV4,同样只能接受被战胜的事实。

事已至此,不禁感叹,如果说早几年间,中国新能源市场的结构更像是呈现“哑铃状”分布,10万元以下与30万元以上,电动化的攻势更为猛烈,那么自2022年开始,“腰部”也在变得愈发丰满。

更简单来说,燃油车固守的10-30万元腹地,遭遇到了以特斯拉与比亚迪为首的新能源车毁灭性的打击。并且可以预见的是,随着时间的继续推移,越来越多玩家的加入与发力,类似的溃败只会越来越大。

并且在我看来,中国新能源市场的格局实际上已经慢慢固化,头部梯队已经形成了“两超多强”的局面。

关于“两超”,相信没有任何悬念,代指的必然是比亚迪与特斯拉。究其原因,还是双方无论在体量上,供应链成熟度上,产能储备上,甚至线下销售渠道上,已经与其它人拉开巨大的差距。

“多强”更多代指的还是,例如蔚来、小鹏、理想、问界、极氪、埃安般的新势力造车或者传统自主品牌孵化出的独立新能源车企。

至于能够入围的理由,更多还是因为经过沉淀,当生存的问题得以解决,无论产品规划层面、研发层面、品牌层面,还是营销层面甚至服务层面的优势,都被最大化的发挥出来。

而上述所有人,除特斯拉之外,都是中国车企。相比之下,留给合资品牌的机会真的不多了,甚至可以说几乎没有了。究其最根本的原因,还是由于全新赛道的内卷程度,令它们无所适从。

850万辆,能成?

本段开篇,更想分享一则最近关注度颇高的消息。那便是2023开年特斯拉那次“伤敌一千,自损八百”的突然官降。

即便这家美国车企深知会遭到老车主大面积的维权,深知会让品牌信任度降至冰点,深知会催生出更多的“等等党”,却依旧把Model 3与Model Y分别拉到了22.99万元与25.99万元的在华历史最低价。

行动之坚决,令人感叹。但在我看来,背后也暴露出深层次的痛点。

其一,特斯拉曾经爆棚的累计订单消耗殆尽,终端新增客户的乏力也是必须直面的事实,加之刚刚扩产完成的上海工厂就明晃晃的摆在那里,所以必须狠狠“割肉冲量”。

其二,无论Model 3也好,Model Y也罢,碍于推出已久,迟迟没有焕新,产品力层面曾经的领先优势,正在被后来者不断蚕食甚至反超,那段非特斯拉不选的日子过去了。

而在“改款”真正到来并且大规模交付之前,只能被迫用损失毛利率的方式,祭出更多的诚意俘获人心。

其三,身为掌舵者的马斯克,对于2023年全球车市的消费活力与真实需求,持有悲观态度,认为不排除发生一场大衰退的可能。

也恰恰由于身处这样一个充满变数的大环境下,必须采用各种方式,让公司继续保持向上增长的势头,不然就会再次陷入泥潭。

写到这里,更想说:“实际上,特斯拉率先挑起的,就是一场不留任何情面的价格战。”进而巨大的压力,直接抛给了同样想要继续跃升的自主品牌与合资品牌们。

顺势,也为2023年的中国新能源市场,奠定了一个主基调:在惨烈的竞争中,继续茁壮成长。换言之,身处充满荆棘的丛林中,只有真正凶狠的猛兽,才能抢夺到最多的食物,而大多人都将成为待宰的羔羊。

毫无疑问,“优胜劣汰”还在继续。而恰恰身处这样的背景下,可以预见的是整个大盘将会变得充满活力,终端潜客的购车选择与消费信心,则会被更好的激发出来。

因此,临近尾声,更想用乘联会的预测,为整篇文章画上句号。关于正在进行中的2023年,在专家团队眼中,新能源乘用车销量将达到850万辆,渗透率将达到36%。

既然如此,干就完了。